« La règle empirique que les journalistes utilisent pour définir une récession, à savoir la succession de deux trimestres consécutifs de croissance négative du PIB, n’est pas sans inconvénient. Si l’économie croît de 0,1 %, les gros titres diront que "le Royaume-Uni a évité la récession", mais si la croissance est de -0,1 % deux trimestres consécutifs, les gros titres diront que "le Royaume-Uni est entré en récession". Pourtant la différence entre les deux, équivalente à 0,2 % du PIB, est bien dans les erreurs de mesures généralement associées à la croissance du PIB. D’un point de vue économique, il n’y a pas de différence significative entre une croissance de 0,1 % et une croissance de – 0,1 %, si bien que parler de récession dans le cas de cette dernière, mais pas dans celui de la première, est ridicule.

Un autre problème avec cette façon de définir une récession est qu’elle ne fait pas référence à la croissance tendancielle. Si l’économie croît en général de 3 % par an, alors la croissance zéro fait une grosse différence (3 % de moins que la normale). Cependant, si la croissance tendancielle est de 1 %, une croissance nulle ne fait pas une grande différence (juste 1 % de moins que la normale). Cela peut conduire à des erreurs d’appréciation lorsque l’on parle d’une reprise suite à une récession. Par exemple, (…) le PIB (au Royaume-Uni) a commencé à croître en 1982 après la récession de 1980-1981 (…). Comme je l’ai noté ici, la croissance en 1982 était autour du taux tendanciel. La reprise, dans le sens d’un retour à la trajectoire tendancielle du PIB, n’a vraiment débuté qu’en 1983.

Un dernier problème avec la définition "officielle" de la récession est qu’elle se réfère au PIB et non au PIB par tête. Ce dernier est pourtant bien plus pertinent à presque tous les égards. (…) Si nous utilisions le PIB par tête pour définir une récession, alors le Royaume-Uni aurait connu une récession en 2022 et nous pourrions parler d’une seconde récession dans la seconde moitié de cette année. De nouveau, cela montre à quel point cela peut être absurde d’être trop littéral à propos de la définition de la récession.

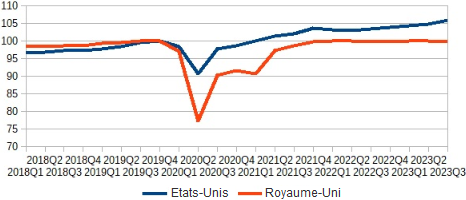

Une bien meilleure façon de décrire l’année 2022 et (tout du moins jusqu’à présent) l’année 2023 est de dire que l’économie est au point mort. Il est tentant de considérer cette période de très faible croissance comme une conséquence de la hausse des taux d’intérêt associée à la lutte contre la forte inflation. La croissance dans les grands pays-membres de l’UE a aussi été faible au cours des deux dernières années. Cependant, l’un des contre-exemples majeurs devrait nous amener à douter de cette explication : comme le montre le graphique ci-dessous, la croissance aux Etats-Unis a été bien plus forte.

GRAPHIQUE PIB par tête aux Etats-Unis et au Royaume-Uni (en indices, base 100 au quatrième trimestre 2023)

Martin Sandbu montre un graphique similaire comparant le PIB des Etats-Unis au PIB de l’UE. Alors que le PIB par tête du Royaume-Uni reste à des niveaux similaires à ceux d’avant la pandémie, le PIB par tête des Etats-Unis est presque 6 % plus élevé. Le Royaume-Uni a enregistré une légère baisse du PIB par tête au troisième trimestre 2023, mais le PIB par tête des Etats-Unis a augmenté de plus de 1 % !

Comme le note Sandbu, ce n’est pas parce que la croissance du PIB par tête est plus forte aux Etats-Unis qu’en Europe. De même, comme je l’ai montré ici, la croissance du PIB par tête au Royaume-Uni a été au moins aussi forte que celle des Etats-Unis avant la crise financière mondiale et l’austérité. Quelque chose s’est produit aux Etats-Unis depuis la pandémie, quelque chose qui ne s’est pas produit au Royaume-Uni et dans l’UE.

L’argument que j’ai déjà avancé, et que Sandbu avance aussi, est que la politique budgétaire américaine a été bien plus expansionniste depuis les premiers temps de la pandémie qu’en Europe. Les détails sont discutés en détail dans ce billet et dans l’article de Sandbu, donc je ne vais pas les répéter ici, sauf pour dire qu’ils impliquent une combinaison du calendrier de la relance budgétaire et une orientation de cette relance vers ceux qui vont la dépenser le plus. Je vais élargir ce point pour faire un point plus général.

Comme avec toute énigme, il peut y avoir plusieurs réponses possibles et pas assez d’éléments empiriques pour déterminer laquelle est correcte. Une explication pourrait être que le choc des prix de l’énergie a davantage affecté l’Europe que les Etats-Unis (…). Si c’était le cas, alors nous aurions dû voir en 2023 un certain rebond en Europe relativement aux Etats-Unis, comme les prix du gaz diminuèrent, mais ce n’est pas ce que nous avons vu. Donc, ce n’est qu’une explication partielle.

L’argument que j’ai déjà avancé, et que Sandbu avance aussi, est que la politique budgétaire américaine a été bien plus expansionniste depuis les premiers temps de la pandémie qu’en Europe. Les détails sont discutés en détail dans ce billet et dans l’article de Sandbu, donc je ne vais pas les répéter ici (…). Je vais élargir ce point pour faire un point plus général.

L’une des particularités du mandat de Biden est que sa politique n’a pas placé le déficit budgétaire ou la dette publique au centre des décisions budgétaires. Cela contraste avec l’Europe, où les contraintes sur la dette ou les déficits imposées par les politiciens semblent toujours mordre, et cela contraste aussi avec les précédentes administrations démocrates aux Etats-Unis qui "se sont inquiétées à propos du déficit" à des degrés divers. Selon moi, la vigueur de l’économie américaine au sortir de la pandémie tient en grande partie à cette différence et les responsables politiques européens qui restent obsédés et contraints par les cibles de déficit ou de dette pourraient en tirer d’importantes leçons.

Qu’est-ce que j’entends par "obsession du déficit" ? Après tout, j’ai régulièrement affirmé qu'une fixation de la politique budgétaire à moyen terme suivant une règle d’or (faisant correspondre les dépenses aux impôts) en temps normal était un bon objectif. L’obsession du déficit, par contraste, voit implicitement la dette publique comme une chose toujours mauvaise, elle érige des cibles totalement arbitraires pour réduire cette dette et elle laisse cela dicter la politique presque tout le temps, ce qui se traduit invariablement par un sous-investissement dans les services publics et les infrastructures.

L’obsession du déficit et de la dette importe le plus après une sévère contraction de l’activité économique, provoquée par exemple par une crise financière ou une pandémie. Après la crise financière mondiale, l’erreur clé n’a pas été l’absence de soutien budgétaire durant la période au cours de laquelle la production chutait, mais durant la période après celle-ci, lorsque nous devions normalement nous attendre à une reprise suite à cette récession. Ce fut le cas aux Etats-Unis et au Royaume-Uni, car les démocrates et les travaillistes étaient au pouvoir. Même en Europe, il y a eu un certain soutien budgétaire durant le pire de la récession. Durant le pire de la pandémie, tous les gouvernements ont fourni un considérable soutien budgétaire. C’est après la crise immédiate que l’erreur a été commise. C’est comme si les responsables politiques abandonnaient leur obsession du déficit lorsque la production chute, mais qu’une fois la chute de la production stoppée, ils se laissaient regagner par celle-ci. D’une certaine façon, ils ont aussi été trompés par la "définition officielle" d’une récession.

Nous savons depuis la Grande Dépression des années 1930 qu’après une crise la production ne revient pas toujours à sa trajectoire tendancielle d’avant-crise. Grâce à Keynes, nous savons pourquoi : si les consommateurs et les entreprises pensent qu’il n’y aura pas de rebond, l’activité ne rebondira pas, parce que la consommation et l’investissement resteront déprimés. Dans les années 1930, le chômage est resté élevé, pourtant les salaires et les prix cessèrent de chuter. Il fallut une relance budgétaire, sous la forme d’un New Deal ou d’une guerre, pour réduire le chômage. Le chômage chuta aussi après la crise financière mondiale, mais la production ne retourna pas à sa tendance d’avant-crise.

Nous voyons la même dynamique après la pandémie. Nous avons eu une récession en forme de V, mais la production en Europe n’est pas retournée à sa trajectoire tendancielle prépandémique, parce que dans l’UE et au Royaume-Uni les responsables politiques sont retournés à leur cible du déficit ou de la dette, or celle-ci ne permet pas à la reprise d’être complète. La seule exception est les Etats-Unis et c’est là où la production est retournée à quelque chose s’approchant de sa tendance prépandémique.

Dans l’UE et au Royaume-Uni, les responsables politiques voient typiquement la hausse de la dette publique durant la crise comme un problème plutôt que comme un moyen d’atténuer l’impact de la crise. En conséquence, aussitôt la crise finie, ils essayent de réduire la dette publique via la consolidation budgétaire plutôt qu’en stimulant la reprise. Nous savons que cela ne risque guère de fonctionner (les consolidations budgétaires, quand l’écart de production est négatif, tendent à accroître le ratio dette publique sur PIB) et cela risque aussi d’endommager les revenus moyens de façon permanente.

Je n’ai cessé d’avancer cet argument tout au long de cette décennie où j’ai écrit sur mon blog, mais pendant l’essentiel de cette période toutes les grandes économies ont été affligées par l’obsession du déficit, si bien que j’ai été incapable de trouver un exemple actuel illustrant comment les choses peuvent être mieux faites. Grâce au président Biden et aux démocrates, maintenant j’en ai un et les résultats parlent d’eux-mêmes. »

Simon Wren-Lewis, « Current UK and EU stagnation are in part the consequence of deficit obsession », in Mainly Macro (blog), 14 novembre 2023. Traduit par Martin Anota

aller plus loin...

« L’austérité laisse des cicatrices permanentes sur l’activité »

« Quel est l’effet des consolidations budgétaires sur la dette publique ? »

Aucun commentaire:

Enregistrer un commentaire